| Система SIKE.БДДС (Бюджет движения денежных средств) |

| Внедрение СУП - Примеры систем управления |

|

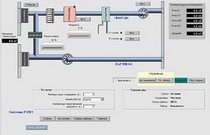

Система SIKE.БДДС предназначена для автоматизации учета бюджета движения денежных средств, в том числе, планирования поступлений/расходов денежных средств, план-факторного анализа в разрезе видов деятельности, статей, договоров (проектов), периодов. Может использоваться на предприятиях любых видов деятельности, как самостоятельная система, так и интегрироваться с другими разработками для расширения функциональных возможностей, в том числе, системами SIKE. БДР и «1С: Предприятие». Легко интегрируется в любую конфигурацию, не препятствует обновлениям типовых конфигураций. Бюджет движения денежных средств – это план движения расчётного счёта и наличных денежных средств в кассе предприятия, отражающий все прогнозируемые поступления и выплаты денежных средств в результате хозяйственной деятельности. БДДС показывает возможные поступления предоплаты за поставляемую продукцию (на расчётный счёт или в кассу), авансовые платежи, задержки поступлений за отгруженную ранее продукцию. Для эффективного ведения бизнеса предприятию в настоящем и будущем необходимо иметь положительный баланс денежных средств. Именно поэтому БДДС отводится главенствующее место в системе бюджетирования. БДДС используют как для обеспечения постоянного наличия денежных средств, направляемых на исполнение обязательств предприятия, так и для эффективного использования избытка этих средств. Бюджет движения денежных средств обычно составляют на основе бюджета доходов и расходов (БДР) и инвестиционного бюджета. Однако, БДДС не может быть получен расчетным путем из двух упомянутых бюджетов. Это связано с различной методикой формирования БДДС и БДР. Бюджет доходов и расходов формируется по методу начисления (т.е. доходы и расходы определяются в тот момент времени, когда они были реально понесены, вне зависимости от оплаты), бюджет движения денежных средств – по кассовому методу (т.е. доходы и расходы должны быть не только совершены, но и оплачены). Кроме того, существуют статьи бюджета доходов и расходов, не связанные с движением денежных средств (например, амортизация, брак, недостача), равно как и существуют статьи движения денежных средств, не связанные с текущим оборотом капитала и инвестиционной деятельностью (кредиты и займы). Таблица. 1. Различия в статьях БДР и БДДС Статья БДР БДДС Амортизация + Переоценка основных фондов и товарно-материальных ценностей + Брак в производстве + Порча и прочие потери + Недостачи по результатам инвентаризации + Курсовые разницы + Получение/погашение кредитов (займы) + Покупка основных фондов + Капитальные ремонты + Косвенные налоги + БДДС отражает потребность во внешнем финансировании (объём кредитов, инвестиций), а также способствует более точному определению объёмов внешнего финансирования. Назначение системы SIKE.БДДС состоит в обеспечении сбалансированности поступлений денежных средств (соответствующих планируемым доходам) и их списании (в соответствии с запланированными расходами по бюджетным периодам). Таким образом, основные функциональные возможности программы: * Планирование денежных потоков и учет фактических данных движения денежных средств. * Ведение учета хозяйственной деятельности в разрезе статей бюджета движения денежных средств и проектов. * Формирование финансовой структуры предприятия по центрам финансовой ответственности и определение ответственного за ЦФО. * Формирование бюджета движения денежных средств в разрезе разных сценариев планирования. * Ведение учета хозяйственной деятельности предприятия с возможностью индивидуальной глубокой аналитики. * Ввод данных с помощью универсального документа Новая позиция БДДС как списком, так и индивидуально для каждой статьи бюджета движения денежных средств. * Интеграция с 1С: Предприятие, с последующей возможностью автоматической ежедневной загрузки данных в БДДС. Подводя итог вышесказанному, необходимо отметить, что ключевая цель анализа движения денежных средств состоит в оптимизации денежных потоков и определении достаточности средств, выявлении причин дефицита или избытка. При получении избыточного денежного потока формируется высокая положительная величина резерва денежной наличности, которая может быть использована для получения дополнительной прибыли. Дефицитный денежный поток формируется при недостаточности средств для покрытия потребностей. Планирование и контроль движения денежных средств на предприятиях, разработка решений по управлению дебиторской и кредиторской задолженностью позволяет обеспечить финансовую устойчивость, платежеспособность и ликвидность баланса. Бюджет движения денежных средств предназначен для формирования плана финансирования, который отражает денежные потоки: поступления и выплаты по всем направлениям движения средств. Расчет движения денежных средств производится на основании расчета доходов и расходов предприятия посредством начисления НДС по указанным ставкам, определения объема поступления средств в каждом месяце и потребности в финансовых ресурсах для покрытия расходов с учетом запланированных отсрочек платежей. Планирование движения денежных средств – один из наиболее важных аспектов организации операционного цикла и создание целостной и эффективной системы управления. Составление бюджета движения денежных средств – заключительный этап формирования сводного бюджета, позволяющего моделировать ожидаемые поступления и регулировать объем выплат по видам, структурным подразделениям и центрам финансовой ответственности. 1 В. Е. Хруцкий – доктор экономических наук, автор книг: «Внутрифирменное бюджетирование», «Системы бюджетирования. Семь шагов по эффективной постановке бюджетирования», «Оценка персонала. Критика теории и практики применения системы сбалансированных показателей», «Современный маркетинг: Настольная книга по исследованию рынка» и др. |

| Читайте: |

|---|

Диспетчеризация пунктов:

АВТОМАТИЗАЦИЯ КОМПЛЕКСА ЗДАНИЙ Заказчик и разработчик: Управленческий центр религиозной организации «Свидетели Иеговы в России». Объект: комплекс зданий (22 корпуса жилых и служебных помещений, пос. Солнечное Ленинградской об... |

GPRS-диспетчеризация на базе модемов WRX Распределенные системы сбора и передачи информации на базе GPRS сетей Большинство существующих систем с использованием GSM сетей для передачи данных работают в режиме модемного соединения двух уз... |

Система диспетчеризации для РТС и ЦТП Заказчик: филиал «Северо-Западный» №9 ОАО «МОЭК», г. Москва. Объект диспетчеризации: РТС и ЦТП, а также отдельные узлы учета. Решаемые задачи: система диспетчеризации осуществляет информационн... |

Теория АСУ:

Автоматика для инженерных систем, автоматика котла Современные системы отопления — это системы закрытого типа с принудительной циркуляцией. Для монтажа используются трубы малых диаметров, они прокладываются в стенах и полах, что позволяет выгодно ис... |

Подсистема централизованного контроля Подсистема централизованного контроля основных режимных параметров и состояния технологического оборудования предназначена для текущего информирования диспетчера и руководства завода о ходе процессо... |

Автоматизированная система управления технологическим процессом АСУ ТП Автоматизированная система управления технологическим процессом (АСУ ТП) — комплекс программных и технических средств, предназначенный для автоматизации управления технологическим оборудованием на п... |

Пропорциональная составляющая Пропорциональная составляющая стремится устранить непосредственную ошибку (SP-PV) в значении стабилизируемой величины, наблюдаемую в данный момент времени. Значение этой составляющей прямопропорцион... |

Индивидуальные тепловые пункты Индивидуальные тепловые пункты обеспечивают помещения и здания горячей водой, вентиляцию и тепло целому строению, либо его частям. ИТП эксплуатируют как на промышленных предприятиях, так и в засе... |

Оборудования в АСУ:

Многокомпонентное дозирование в приготовлении комбикорм Недавно началась промышленная эксплуатация завода ЗАО «Неокорм» по производству премиксов в г. Лакинск Владимирской области.[1] ... |

Некоторые особенности дозаторов Дозаторы инертных материалов песка и щебня (рис.3.) имеют ряд особенностей. Дозирующие заслонки установлены на раме с возможнос... |

Управление процессом:

Автоматизированная система управления технологическим п Введение В 2004 - 2005 году специалистами ООО НПФ Ракурс проводились работы по созданию автоматизированной системы управле... |

Автоматизация экспериментальной установкой для исследов АСУ ТП установки обеспечивает полную автоматизацию технологического процесса проведения эксперимента, позволяет вести наблюдение... |